投資って難しそうだし、毎日株価をチェックしないといけないのかな…

そんな不安から、投資に興味はあっても一歩を踏み出せない方は多いのではないでしょうか。

とくに家計をやりくりする主婦にとって、リスクのある投資はできれば避けたいものですよね。

でももし、

「基本はほったらかしでいい」

「毎日チェックしなくても大丈夫」

と聞いたら、少し気が楽になりませんか?

私は2019年、投資の知識がほとんどない状態で

NISAとiDeCoを使った“ほったらかし投資”を始めました。

途中で積立を止めた時期もありましたが、

2026年の今、気づけば約7年続けています。

この記事では、

知識ゼロの主婦が、2019年から約7年ほったらかし投資を続けた結果、資産がどうなったのか

を、数字ベースでまとめています。

どんな結果が待っていたのか、気になる方はぜひご覧ください。

主婦が実際に続けている『ほったらかし投資』とは

ほったらかし投資とは、

一度設定したら、あとは基本的に手をかけずに続ける長期投資のことです。

私が実践しているのは、投資信託を使った「積立投資」。

というシンプルな方法なので、

仕事や家事・育児で忙しい主婦でも無理なく続けられます。

この投資方法と相性が良いのが、

NISAやiDeCoといった税制優遇制度です。

これらは、運用益に税金がかからない仕組みになっているため、

長期でコツコツ資産形成をしたい初心者に向いています。

私自身も、NISAとiDeCoを使って

この「ほったらかし投資」を続けてきました。

NISAやiDeCoで選べる投資信託は、金融庁の基準を満たしたものが中心。

手数料が低く、長期投資向きの商品が多いのも安心ポイントです。

ほったらかし投資の運用成績について

ここでは、私が実際に続けてきた

NISAとiDeCoを使った「ほったらかし投資」の運用状況を紹介します。

NISAとiDeCoは、どちらも長期投資向きの制度ですが、

目的や使い勝手は少しずつ異なります。

どちらから始めるべきか迷った結果、

正直に言うと、私は深く考えずに“両方やってみる”を選びました。

新NISAは、少額から始められる非課税制度で、

長期的な資産形成に向いています。

という特徴があり、

家計の状況に合わせて柔軟に続けやすいのがメリットです。

iDeCo(個人型確定拠出年金)は、

毎月コツコツ積み立てて老後資金を準備する制度です。

- 掛金が全額所得控除

- 運用益も非課税

と、税制面のメリットは大きい一方で、

原則60歳まで引き出せないという制約があります。

そのため、生活防衛資金や教育費とのバランスを考えながら

利用する必要があると感じています。

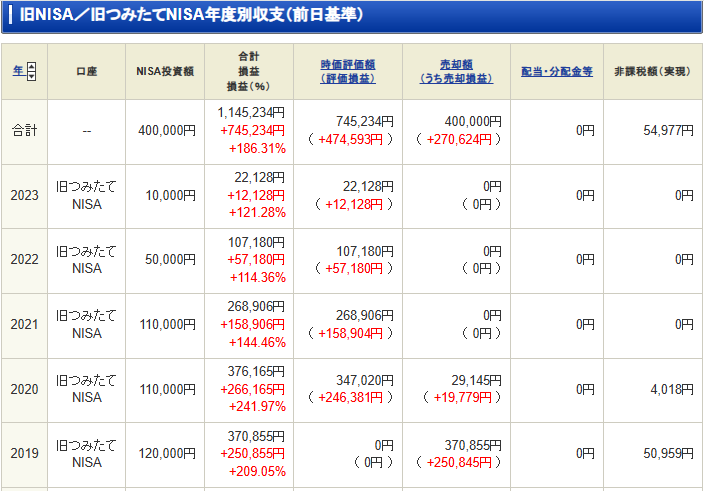

NISAの運用実績|7年続けて「増やして、使った」記録

以下の旧NISA実績は、積み立てていた分を2025年に一部売却したあとの数字です。

そのため、過去に掲載していた「評価額が大きく増えている状態」とは、見え方が変わっています。

旧NISA|元本40万円を回収し、増えた分を残しました

旧NISAでは、2019年からコツコツ積立を続けてきました。

旧NISAで主に運用していたのは、

「eMAXIS Slim 米国株式(S&P500)」という投資信託です。

銘柄選びに時間をかけたわけではなく、長期でコツコツ積み立てることを前提に、当時人気の高かった商品を選びました。

旧NISAは、2023年末をもって制度上の積立が終了したため、

その後は新たな投資は行わず、運用だけを続けていました。

評価額は順調に増えていましたが、

2025年に入り、教育費や生活費などで現金が必要になる時期があり、

家計を優先する判断として、旧NISAの一部を売却しています。

売却したのは40万円分。

これは、これまでに実際に投資した金額と同じです。

増えた分を残し、

投資した元本だけを一度回収しました。

現在、旧NISA口座に残っている評価額は約74万円です。

2025年に元本40万円分はすでに回収しているため、

今旧NISA口座で運用しているのは、

あくまでその40万円を元に増えた分のお金になります。

これは私自身の考え方ですが、元本を回収できたことで、

精神的な負担がかなり軽くなりました。

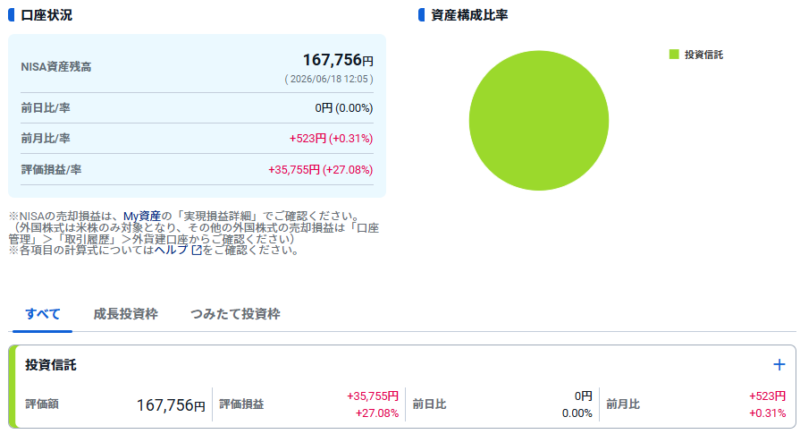

新NISA|今の家計に合わせて少額から再スタート

旧NISAは、制度の終了にともない、2023年末で新たな積立ができなくなりました。

その後は家計を優先する時期が続き、

旧NISAは運用を続けるだけの状態になっていました。

2025年になり、家計に無理のない範囲で、同じ銘柄を新NISAで少額から積立し直しています。

最初は月3,000円からスタートし、現在は月1万円をクレジットカード(三井住友カード)で自動積立しています。

三井住友カードはSBI証券と相性がよく、クレカ積立でポイントも貯まるため、「考えなくても続く仕組み」を重視しています。

新NISAは、積立を再開してまだ期間が短いため、金額は小さめですが、

日々の値動きに一喜一憂しにくく、気持ち的にも続けやすいと感じています。

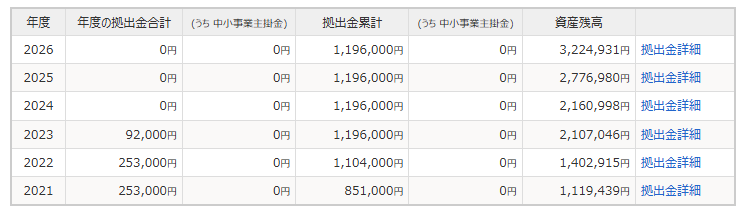

iDeCoの運用実績|売らずに止めて、積み上がった7年の記録

続いて、iDeCoの運用実績です。

iDeCoは2020年から積立を始め、これまでの掛金累計は約119万円。

2026年6月時点の評価額は約322万円となり、

運用益は約202万円(損益率 約169%)になりました。

iDeCoの目的は、私自身の老後資金の準備です。

主に、国内株式・海外株式のインデックスファンドを中心に運用しています。

満額でなくても、止めても、続いてきたiDeCo

毎月の積立額は23,000円。

年間の上限(27万6,000円)まで満額で積み立てられなかった年もあります。

家計の状況に合わせて、年によって積立額を調整しながら続けてきました。

始めたばかりの頃は評価額がマイナスになることもあり、

「このまま続けて大丈夫かな?」と不安になったことも正直あります。

それでも、

- 短期の増減は気にしない

- 老後まで使わないお金と割り切る

そう考えて、淡々と積立を続けてきました。

現在は「売らずに、積立を止める」という判断

現在は、現金を厚く持つことを優先し、iDeCoの積立はいったん停止しています。

住宅ローンや教育費の負担を考えると、

今は老後よりも

「足元の家計」を優先したい時期だと判断しました。

売却はできない分、

「手をつけずに残しておくお金」と割り切れたのは

iDeCoの良いところだと感じています。

専業主婦のときにiDeCoを始め、5年後に一時停止した理由については、こちらの記事で正直にまとめています。

iDeCoを止めた理由|優先順位を切り替えただけ

iDeCoを止める判断に至った背景には、

家計と資産配分を一度、客観的に見直したことがあります。

家計見直しの際に利用したオカネコの家計診断で、

- iDeCoはすぐに引き出せないこと

- 当面は手元資金(現金)を厚くした方が安心なこと

を整理してもらい、

「今は優先順位を切り替える時期」だと判断しました。

積立は止めていますが、これまで積み立てた分はそのまま運用を続けています。

副業収入が安定してきたら、また再開するつもりです。

▼家計見直しの過程で参考にしたオカネコの体験談はこちら

7年続けて感じた「ほったらかし投資」の良かった点・気をつけたい点

ここでは、2019年から約7年、

実際にほったらかし投資を続けてきて感じたことをまとめます。

続けやすかったと感じた点

特に、家計や生活が不安定な時期でも

「一度止めても、また再開できる」 という点は大きかったです。

続ける上で気をつけたこと

私は、相場が大きく下がったときほど

「今は何もしない」と決めていました。

また、インデックスファンドを中心にすることで、

自然と分散投資になる点も、初心者の私には合っていました。

実際にほったらかし投資を始める前に、私が意識していたこと

ここでは、2019年にほったらかし投資を始める前に、

私自身が意識していたポイントをまとめます。

あくまで「こうすべき」という話ではなく、

実際にやってみて大切だと感じたことです。

生活防衛資金を確保する

投資を始める前に、

まず意識したのが生活防衛資金の確保でした。

病気や収入減など、

何かあったときにすぐ使える現金がない状態で投資をすると、

相場が下がっただけで不安になってしまいます。

我が家も、

生活費の数か月分は現金で確保したうえで、

「余裕のある範囲」で積立を始めました。

以下の書籍も参考になりますよ!

貯金と投資を両立する方法が紹介されています。

投資の目的をざっくり決めておく

細かい数字まで決める必要はありませんが、

何のためのお金かは意識していました。

- 老後資金なのか

- 教育費なのか

- 将来の住宅費なのか

目的があると、

相場が上下してもブレにくくなります。

私の場合は、

NISAとiDeCoで目的を分けて考えていました。

将来いくら増えるかシミュレーションしてみると良いですよ。

モチベーションも上がるのでおすすめ!

無理のないリスクで始める

過去には、

FXやイベント投資など、いろいろ試したこともあります。

ですが、

値動きが大きい投資は精神的に負担が大きく、

長く続きませんでした。

結果的に、

手間が少なく、値動きを細かく追わなくていい方法として、

ほったらかし投資に落ち着きました。

分散することで「気にしすぎない」状態を作る

ひとつの銘柄や市場に集中すると、

どうしても値動きが気になります。

インデックスファンドを中心にすることで、

自然と分散投資になり、

日々の値動きを気にしすぎずに済みました。

結果的に、

これが長く続けられた理由のひとつだと思っています。

私が実際にやった、ほったらかし投資の始め方

ここでは、2019年に私がほったらかし投資を始めたときに、

実際にやったことを簡単にまとめます。

細かい操作方法ではなく、

「最低限これだけやれば始められた」という話です。

証券口座を開設する

最初にやったのは、証券口座の開設です。

我が家では、

夫が楽天証券、私と娘2人はSBI証券を使っています。

当時は、どちらが良いか決めきれなかったので、

使い勝手を比べる目的もあって、家族で分けて開設しました。

実際に使ってみて感じたのは、

ネット証券であれば、ほったらかし投資には十分ということです。

(SBI証券については、別記事でまとめています)

銘柄は「迷わないもの」を選ぶ

銘柄選びでは細かく比較するよりも、

長期で続けやすいものを意識しました。

私が選んだのは、

eMAXIS Slim 米国株式(S&P500)という投資信託です。

理由はシンプルで、

という点でした。

銘柄選びに時間をかけすぎると、

なかなか一歩を踏み出せなくなるので、

「多くの人が選んでいるものに乗る」のも一つの方法だと思います。

積立金額は「続けられる額」から

最初から大きな金額を用意する必要はありません。

私は、家計に負担をかけない金額からスタートしました。

月3,000円程度でも、

「仕組みを理解する」「投資に慣れる」には十分です。

慣れてきたら、

少しずつ金額を増やしていけばいいと考えていました。

大切なのは、無理のない金額で、長く続けることだと感じています。

7年続けて大切だと感じたこと

振り返ってみて、

ほったらかし投資を続けられた理由は、とてもシンプルです。

相場が下がった時期もありましたが、

そのたびに何かを変えるのではなく、

「何もしない」と決めていたことが、結果的にラクでした。

また、インデックスファンドを中心にすることで、

自然と分散投資になり、

日々の値動きに振り回されにくかったと思います。

まとめ|それでも私は「ほったらかし投資をやってよかった」

2019年、投資の知識がほとんどない状態で始めた

NISAとiDeCoを使った「ほったらかし投資」。

途中で積立を止めた時期もありましたし、

家計を優先してペースを落としたこともありました。

それでも、約7年続けてきて感じているのは、

「無理のない形で始めておいてよかった」 という気持ちです。

毎日相場をチェックしなくても、

完璧な知識がなくても、

少額からでも、

時間を味方につけてコツコツ続けることはできました。

ほったらかし投資は、

「今すぐ大きく増やす」ための方法ではありません。

でも、

将来の自分や家族のために、

少しずつ備えていく手段としては、

主婦の私にも続けやすい選択だったと思っています。

もしこの記事を読んで、

- 自分にもできるかもしれない

- いきなり大きな金額じゃなくていいなら…

- まずは仕組みだけ作ってみようかな

と感じたなら、

それは十分な“始めどき”です。

最初の一歩は、本当に小さくて大丈夫。

「やってみる → 合わなければ調整する」

それくらいの気持ちで、ちょうどいいと思います。

証券口座は、どのポイントサイトを経由するかで

もらえる特典が変わります。

私が実際に調べて比較した内容は、

以下の記事でまとめています。

もし「投資の考え方をもう少し整理したい」と感じたら、

あとから本で補足する、という選択肢もあります。

私自身も、考え方を確認したいときに

初心者向けの入門書を1冊手元に置いていました。

コメント