iDeCoって、主婦には無駄なんじゃない?

iDeCoには節税メリットがあると言われても、収入が限られている中で、「本当に意味があるの?」と迷ってしまいますよね。

私も、次女が生まれたばかりの頃は専業主婦でした。

そのタイミングで夫が休職し、将来のお金に強い不安を感じるようになりました。

よく分からないまま始めたiDeCoとNISA。

5年続けたあと、家計の状況が変わり、今はiDeCoを一時停止しています。

この記事では、主婦の立場でiDeCoを始めた理由から、

止める決断をした背景、止めたあとの資産状況やデメリットまで、

実体験ベースでまとめています。

この記事を読むことで、

「今の自分にとってiDeCoは無駄なのかどうか」

を、落ち着いて判断できるようになるはずです。

※iDeCoやNISAを含めた、我が家の投資全体像は、こちらの記事でまとめています。

専業主婦だった頃、将来のお金がとにかく不安だった

次女が生まれたばかりの頃、私は専業主婦でした。赤ちゃんとの生活は慌ただしく、あっという間に一日が終わっていく…。

そんな中で、夫がうつ病になり休職。収入が一気に不安定になり、「この先どうなるんだろう」という不安が、現実味を帯びて押し寄せてきました。

当時の私は、お金を生み出せない立場。

家計に貢献できていない自分が、正直つらかったです。

節約はしている。でも、それだけでは限界がある。「何かしなきゃ」と思う一方で、小さな子どもを抱えながら、今すぐできることはほとんどありませんでした。

とくに不安だったのは、「今」よりも「これから先」のこと。

- 老後のお金。

- 子どもの教育費。

- もしまた何かあったら、ちゃんと生活していけるのか。

専業主婦という立場だからこそ、将来のお金が自分の力ではどうにもならないように感じて、そのことがずっと心に引っかかっていました。

「何もしないまま時間だけが過ぎていくのが、いちばん怖い」

そんな気持ちを抱えながら、私はお金のことを真剣に考え始めるようになりました。

不安な状況で、iDeCoとNISAを“えいや”で始めた

不安な状況で、私はiDeCoとNISAを“えいや”で始めました。

当時の私は、「投資をしよう」と前向きに考えていたわけではありません。

知識も自信もなく、むしろ不安の方が大きかったと思います。

それでも、何もしないまま時間だけが過ぎていくことの方が、私にはずっと怖く感じられました。

専業主婦で、収入を生み出せない立場。

今すぐ働きに出ることもできない。

節約はしているけれど、それだけでは将来の不安は消えません。

「せめて、将来のために“動いている”状態になりたい」

そんな気持ちが、少しずつ強くなっていきました。

お金を生み出せない立場でも、将来の自分と家族のために、何か一つでも積み上げていきたい。

今振り返ると、これは冷静な判断というより、不安に背中を押された行動だったと思います。

iDeCoやNISAについても、当時の私は詳しく理解していたわけではありません。

きっかけは、「今ある現金を、少しでも条件のいいところに置けないかな」と調べ始めたことでした。

その流れで、たしか郵便局でもらってきたNISAやiDeCoのパンフレットを読んで、

「こういう制度があるんだ」「しかも税金がかからないんだ」と知りました。

それまでの私にとって、投資といえば

「安く買って高く売るもの」

「見込みを間違えたら大損するもの」

そんなイメージしかありませんでした。

でも、iDeCoやNISAで扱われている投資信託は、そういうものではないらしい。

短期で売買するのではなく、長期でこつこつ積み立てていくことでメリットがある、という考え方だと知りました。

- iDeCoは老後のお金。

- NISAは、いつか使えるお金。

その程度の、かなりざっくりした理解でした。

制度の細かい違いや、どちらを優先すべきかといったことは、正直よく分からないまま。

それでも、

「少額でもいいから始めてみよう」

「やってみて、合わなければ考え直せばいい」

そう自分に言い聞かせて、iDeCoとNISAを同時に始めることにしました。

完璧に理解してから動く、というよりも、

動きながら考えればいい。

当時は、そう割り切るしかなかったのだと思います。

環境が整い、資産が順調に増えていった時期

iDeCoとNISAを続ける中で、投資信託というものが「短期で増やすためのものではない」

という感覚が、少しずつ分かってきました。

次女が成長し、幼稚園の無償化が始まったことで、家計にはわずかながら余裕が生まれました。

それまで毎月ぎりぎりだった支出が落ち着き、「今月はなんとかなる」と思える月が増えていきました。

そのタイミングで、ジュニアNISAを開始。長女の学資保険を解約し、その資金をジュニアNISAに回しました。

今すぐ使うお金ではなく、長期で考えればメリットがあるはずだと考えたからです。

運用が順調に進んでいることを確認してから、次女の分のジュニアNISAも始めることにしました。

当時は、夫は一度職場復帰していましたが、またいつ働けなくなるかは分かりません。

子どもの教育費が本格的にかかる前の今のうちに、できる準備は進めておきたい。そう考えるようになっていました。

iDeCoやNISA、ジュニアNISAの運用成績も、気づけば少しずつ増えていました。

大きく儲かったわけではありませんが、「減っていない」「きちんと積み上がっている」という事実は、当時の私にとって十分な安心材料でした。

専業主婦だった頃、不安に押されるように始めた投資。

それがこの頃には、

「やってきたことは、間違いではなかったのかもしれない」

と思えるようになっていました。

パートと副業を始め、家計フェーズが変わった

次女が1歳を過ぎた頃から、私は少しずつパートに出るようになり、専業主婦だった生活から、扶養内パート主婦へと立場が変わっていきました。

毎月の生活費をサポートできるだけの現金が回り始め、「投資のお金」と「生活のお金」を分けて考えられるように。

この頃になると、iDeCoやNISAとの向き合い方も、少しずつ変わっていきました。

投資は「不安から始めたもの」から、「家計の一部として管理するもの」へ。

この頃の私は、「投資を続けること」よりも、家計全体のバランスをどう保つかを意識するようになっていたと思います。

このころは、投資に少しでも資金を投入するために、家計の状況を大きく見直した時期でもありました。

家計が落ち着きかけた頃に、コロナが直撃した

家計が少しずつ落ち着いてきた頃、コロナ禍が始まりました。

私が働いていたパート先も業績が悪化し、最終的にはパートは全員退職という形になりました。

再び収入が不安定になり、先の見通しを立てることが難しくなりました。

その影響は、家庭にも。

不安定な状況が続く中で、夫2度目の休職となります。

私はたまたま在宅秘書の仕事に就くことができ、

家計を支える立場になりましたが、

夫の状態はすぐに回復するものではありませんでした。

心療内科の勧めで、夫はリワーク(復職支援)に通い始めます。

ただし、その期間は会社からの手当はなく、無給。

一方で、交通費や昼食代などの実費は発生し、社会保険料などの控除だけは毎月引き落とされ続ける状況でした。

収入が大きく増えるわけではない中で、支出だけが確実に減っていく。

家計管理の難しさを、改めて突きつけられました。

当時は、

「投資はできるだけ続けたい。その残りで生活を回したい」

そう考えていましたが、

実際には収入が少なく、かなり厳しい状態でした。

月によっては残高不足でカードの引き落としができず、

複数の口座から現金をかき集めて支払いを乗り切ることも。

この頃は、

「この状況がいつまで続くのか」

「本当に立て直せるのか」

という不安を抱えながら、

家計と向き合う日々が続いていました。

プロに相談して出た答えは「現金が最優先」

夫の復帰がまだめどがたたない。私の個人的な資産も生活費でつかいきる寸前。

このまま一人で考え続けるのは無理だと思い、私はお金のプロに相談することにしました。

利用したのは、オカネコと保険チャンネル。どちらも、「投資を増やすかどうか」ではなく、今の家計をどう立て直すべきか という視点で相談しました。

返ってきた答えは、驚くほど共通していました。

iDeCoについても、はっきり言われました。

この判断をしたのが、一人ではなく全員同じ意見だったことは、私にとって大きな意味がありました。

それまで私は、

「iDeCoは長く続けるもの」

「途中で止めるのはよくないこと」

と、どこかで思い込んでいたのだと思います。

でも、プロの視点では違いました。今は“増やす局面”ではなく、“守る局面”。

投資が悪いのではなく、今の家計状況に合っていないだけだという説明に、少しずつ気持ちが整理されていきました。

※オカネコやFP相談については、実際に使って感じたことを体験談として別記事にまとめています。

👉 オカネコは怪しい?実際に利用して感じたメリットやおすすめの使い方

👉 FP相談って意味ない?実際に体験してわかった本当のメリット

iDeCoは「止められる」ことを、知らない人も多い

今年のお正月、実家に帰ったときのことです。何気ない会話の中で、実妹もiDeCoをやっていると話してくれました。

妹はシングルマザー。将来の年金に不安があり、少しでも備えたいと思って始めたそうです。

「私もiDeCoやってるよ。ただ、今は止めてるけど」

私がそう伝えると、妹はとても驚いていました。

その反応を見て、「あ、これって知らない人多いかも」と感じました。

iDeCoは、始め方やメリットの情報はよく目にしますが、途中で止められることについては、あまり知られていないのかもしれません。

でも、「状況に合わせて止めてもいい」そう知るだけでも、気持ちはずいぶん楽になると思います。

順調な資産を止める決断は、正直とても怖かった

iDeCoを一時停止することは、頭では理解できていました。

プロからも

「今は止める判断で問題ない」

と言われ、制度としても一時停止が可能だと分かっていたからです。

それでも、実際に手続きをするとなると、簡単には決めきれませんでした。

数年間、不安を抱えながらも続けてきたiDeCo。資産は数字として順調に増えており、

「今止めてしまっていいのか」という迷いは何度も浮かびました。

ただ、状況は明らかに変わっていました。

毎月確実に出ていく生活費。

先の見えない収入状況。

家族の体調面の不安。

そうした現実を前に、

「将来のために増やすお金」よりも、

「今の生活を安定させるためのお金」を優先すべきだと考えるようになりました。

iDeCoを止めることは、投資をやめることでも、これまでの判断を否定することでもありません。今の家計状況に合わせて、いったん立ち止まるという選択です。

そう整理した上で、私はiDeCoの一時停止手続きを行いました。

手続きを終えたあと、

「これで生活に集中できる」

そう思えたことは、今でもよく覚えています。

iDeCoを止めた“その後”に分かったこと

iDeCoを一時停止したことで、 「止めてよかった」と感じる点もあれば、 「やっぱりデメリットだな」と感じる点もありました。

実際に止めてみて分かったことを、 正直に書いておきたいと思います。

止めても、これまで積み上げた資産は「安心材料」になっている

iDeCoを一時停止しても、それまでに積み上げてきた資産が、すぐに消えるわけではありません。拠出を止めても、運用自体は続いているからです。

実際に、約120万円を搬出し、2026年1月現在、iDeCo口座には 約280万円の資産が残っています。

積立を止めたあとも、運用自体は続いており、資産は少しずつ増えてきました。

一時停止したからといって、

これまで積み上げてきたものが無駄になるわけではない。

そう実感できたことは、大きな安心材料です。

一方で、iDeCoを止めることによるデメリットもある

iDeCoを一時停止するにあたっては、あらかじめ知っておきたい点もあります。

まず、掛金を止めても、口座を保有している限り手数料は発生するということです。

私はSBI証券でiDeCoを利用していますが、一時停止中も月171円の手数料がかかり続けています。金額は大きくありませんが、一時停止しても費用が完全にゼロになるわけではありません。

もうひとつは、

掛金を拠出していない期間は、積み立て期間としてカウントされない点です。

これは、止めている間に新しくお金を積み立てることができず、その分、老後資金を増やすペースが一時的に鈍くなるという意味です。

ただし、これまで積み立てた資産がなくなるわけではありませんし、運用自体が止まるわけでもありません。

それでも私の場合は、

こうしたデメリットを理解したうえで、

「今は将来よりも、目の前の生活を守ることを優先する時期」

だと判断しました。

今は教育費が最優先。落ち着いたら、また考えればいい

現在、家計の中でいちばん大きな支出は、来年受験を控えた長女の塾代です。毎月の固定費として見ても、決して小さな金額ではありません。

一方で、ジュニアNISAでコツコツ運用してきた資産は、それぞれ目標としていた500万円に到達 しました。

教育費のために準備してきたお金が、きちんと形になっている。

この事実は、今の家計を考える上で大きな支えになっています。

※ジュニアNISAの具体的な運用内容や、売却・継続をどう判断したかについては、別記事で実績としてまとめています。

現在は、新NISAで少額から投資を再開しています。

目的は「増やすこと」よりも、車や住宅など、将来まとまった支出が必要になったときの備えです。

無理のない金額だけを積み立て、残りの生活費でやりくりすることを優先しています。

ボーナスも、塾代や家計の調整で使い切ることがほとんど。決して余裕がある状態ではありません。

それでも、

家計がマイナスにならずに回っていること。

教育費に向き合いながらも、

老後資金が 「ゼロではない状態」 を保てていること。

それだけで、「今はこれでいい」と思えるようになりました。

投資を増やすことよりも、家計を崩さないこと。そして、必要なときに守れる状態でいること。今の私にとっては、それがいちばん大切な判断です。

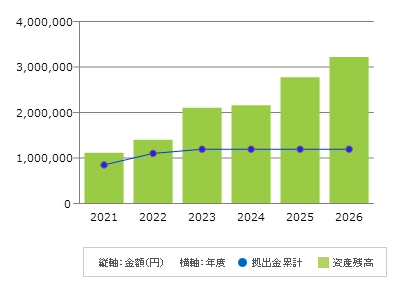

iDeCoの現在の資産(2026年運用実績)

iDeCoを一時停止してからも、これまで積み立ててきた資産はそのまま運用されています。

私の場合、これまでの拠出額は1,196,000円。

そして現在の資産残高は3,224,931円 になっています。

掛金を止めている状態でも、投資信託の運用自体は続いているため、資産は少しずつ増え続けています。

実際の資産状況は次の通りです。

iDeCoは「一度止めたら終わり」という制度ではありません。

生活状況に合わせて一時停止することもでき、これまで積み立てた資産はそのまま運用され続けます。

拠出額と資産残高の推移を見ると、積み立てを止めたあとも資産は増えていることが分かります。

私がiDeCoを運用している証券会社

私はSBI証券のiDeCoを利用しています。

手数料が低く、取り扱い商品も多いため、長期の資産形成には使いやすいと感じています。

また、我が家では ジュニアNISAも含めて投資口座をSBI証券でまとめています。

資産状況が一目で確認できるので管理がぐっとしやすくなりました。

ただ、ひとつだけ後悔していることがあります。

それは ポイントサイトを経由せずに口座を開設してしまったこと。

あとから知ったのですが、ポイントサイトを経由すれば

数千円〜1万円以上のポイントがもらえるチャンスがあるからです。

私はそれを知らずに普通に口座を作ってしまい、

「先に知っていれば…」と少し後悔しました。

もしこれからSBI証券を開設するなら、

必ずポイントサイト経由を確認してから作るのがおすすめです。

▼SBI証券はどのポイントサイト経由が一番お得?最新比較はこちら

結論|iDeCoを止めても、これまでやってきたことは無駄にならない

iDeCoを一時停止したとき、「これまでの努力を自分で否定してしまうのではないか」という不安がありました。でも今、振り返って思うのは、

止めたからといって、何もかもが無駄になるわけではない

ということです。

専業主婦だった頃に、不安に押されるように始めたiDeCoとNISA。そのとき積み上げてきた資産は、家計がいちばん苦しかった時期に、私たち家族を支える「安心材料」になりました。

生活の状況は、ずっと同じではありません。

- 専業主婦のとき。

- 扶養内パートになったとき。

- 教育費が一気にかかる時期。

そのたびに、「今は何を優先すべきか」は変わって当然だと思います。

iDeCoは、一度始めたら一生続けなければいけない制度ではありません。必要なときに立ち止まり、また余裕が出たら再開する。そんな使い方をしてもいい。

私にとってiDeCoは、「老後資金を増やすための制度」であると同時に、お金とどう向き合うかを考えるきっかけでした。

もし今、「iDeCoは無駄なのか」「やめたら失敗なのか」と悩んでいる方がいたら、声を大にして言いたいです。

止めても、これまでやってきたことは残ります。そして、判断を変えたこと自体が、失敗ではありません。

大切なのは、その時の生活を守れるかどうか。そして、自分が納得できる選択かどうか。

この体験が、同じように悩んでいる方の判断材料のひとつになればうれしいです。

SBI証券は、私自身がiDeCoとNISAを運用している証券会社です。

娘のジュニアNISAもSBI証券。ポイントサイト経由で申し込む場合の違いをまとめています。

▼ SBI証券でiDeCoを始めるなら|ポイントサイトの比較と選び方

夫が利用しているのが楽天証券です。

申し込み前に知っておきたいポイントを整理しています。

▼ SBI証券でiDeCoを始めるなら|ポイントサイトの比較と選び方

今回の記事では触れきれなかった、

iDeCo・NISA・ジュニアNISAを含めた

我が家の「ほったらかし投資」全体像をまとめています。

コメント