ジュニアNISAで資産が増えてくると、

「今、売るべき?それとも持ち続けるべき?」と悩む方も多いのではないでしょうか。

我が家では、2019年から2023年までの5年間、娘2人それぞれのジュニアNISA口座で合計約535万円を積み立て、

「それぞれ500万円」を目標に運用してきました。

その結果、

- 長女は500万円達成のタイミングで売却し、教育資金として現金化

- 次女は500万円を超えた現在も、売らずに運用を継続

と、同じ制度・同じ家庭でも、違う判断をすることになりました。

この記事では、

ジュニアNISAで500万円を達成したあとに

「いつ売るか」「どこまで持ち続けるか」と悩みながら、

実際に我が家がどんな基準で判断してきたのかを、実績とあわせて正直にまとめています。

これから教育資金の準備を考えている方や、

「ジュニアNISAって、実際どれくらい増えるの?」

「目標に達したら、みんなどうしているの?」と気になっている方の

判断材料のひとつになればうれしいです。

長女【目標500万達成→2024年10月に売却|含み益232万円】

長女のジュニアNISA口座は、2019年から2023年までの積立で投資額2,903,819円。

オリックスや先進国株式インデックス、米国ETFなどに分散投資してきました。

ジュニアNISA運用期間:2019年~2023年

投資金額:2,903,819円

購入商品:

オリックス

三菱UFJ-eMAXIS Slim 先進国株式インデックス

バンガード トータルストックマーケットETF

バンガード 米国高配当株式ETF

※2024年10月、保有資産を全て売却

2024年6月に資産が初めて500万円を突破。

7月には530万円台に到達しましたが、その後の大暴落で一気に400万円台へ逆戻り……。

「まだ伸びるのでは?」と欲を出したことで大きな不安に襲われました。

ここからマイナスになったらどうしよう…

本当に売ってしまっていいの…?

2024年以降、積立ができないジュニアNISAの特性上、

この暴落に耐え続けるのは本当に辛かったです。

「ここからさらに下がったらどうしよう」

「でも、もう少し待てば戻るかもしれない」

そんなふうに迷っていたとき、

以前、家計の見直しを考えていた際に利用したことのある

オカネコ(スマホで家計診断ができるサービス)の家計診断を思い出しました。

そのときにつながったIFAさん(※)に、

今回の相場状況についてオンラインで相談。

※IFA(独立系ファイナンシャルアドバイザー):

特定の金融機関に属さず、中立的な立場でアドバイスを行う専門家

第三者の視点で話を聞いてもらえたことで気持ちを落ち着かせることができ、

最終的に冷静な判断につながりました。

私がオカネコを使ったのは、

「いきなりFP相談に行くのはハードルが高い」と感じていたとき。

スマホで家計診断をすると、

家計や資産状況をもとにコメントが届き、

希望すればIFA(独立系ファイナンシャルアドバイザー)と

オンラインで相談できる仕組みになっています。

無理に相談を勧められることはなく、

「まず現状を整理したい」という段階でも使いやすかったです。

\私が利用したオカネコの体験談はこちら/

最終的に2024年10月、資産が再び500万円に戻ったタイミングですべて売却。

結果は、最終523万円、利益は約232万円(+80%)となりました。

\売却方法はこちらでまとめています/

次女【運用継続中|目標500万円達成・いまは“持ち続ける”判断】

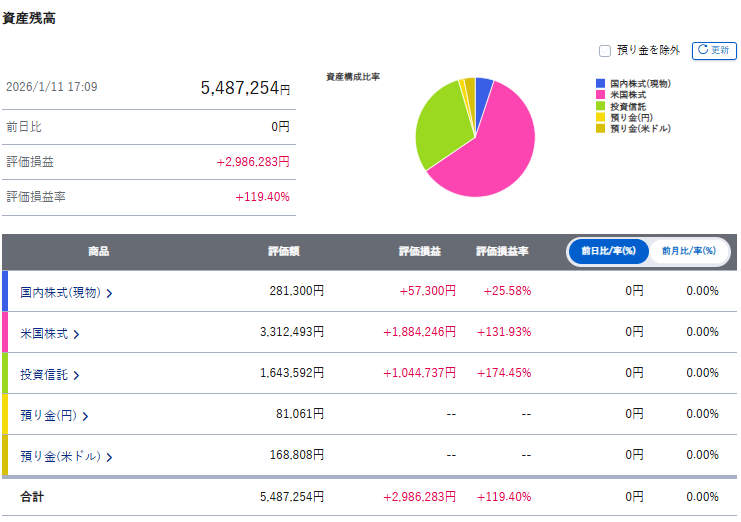

📊 2026年1月時点の資産残高:5,487,254円

評価損益は +2,986,283円(+119.4%) と、

当初目標としていた「500万円」をしっかり超える結果となりました。

次女のジュニアNISAは、2019年から2023年までの5年間で

投資額 約250万円を積み立ててきました。

現在は、目標としてきた500万円を達成していますが、現時点では売却せず、そのまま運用を続けています。

▼500万達成した時のアメブロ記事

ジュニアNISAは今売るべき?売却タイミングの考え方

ジュニアNISAで目標としていた500万円に到達したとき、

「今すぐ売るべきか、それとも持ち続けるべきか」で本気で悩みました。

我が家が売却タイミングを考えるうえで重視したのは、次の3点です。

- いつ使うお金か(教育費として使う時期)

- ほかに現金の見通しがあるか

- 全額ではなく一部売却という選択肢があるか

500万円に達したからといって一律に売却するのではなく、

家庭ごとの状況に合わせて判断することが大切だと感じました。

なぜ次女は売却せず、持ち続けているのか

上記のような考え方を前提にしたうえで、

次女については「今は売却せず、持ち続ける」という判断をしています。

長女は、目標の500万円に到達したタイミングで売却しましたが、次女については、あえて同じ判断をしていません。

理由はいくつかあります。

① 長女との年齢差が4歳あること

長女は現在中学2年生で、

大学入学までの期間が近づいてきています。

そのため、

を考え、目標達成時点で現金化する判断をしました。

一方、次女は長女より4歳下。

教育費として使うまで、まだある程度の時間があります。

「今すぐ現金化しなければならない」という切迫感は、今のところありません。

② 現金がまったく無いわけではない安心感

我が家では、

学資保険の代わりとして終身保険にも加入しています。

この保険は、次女が18歳になるタイミングで解約すると

返戻金が約240万円になる予定です。

という形で、

すべてを投資に頼らない状態を作っています。

この現金の見通しがあることで、

次女のジュニアNISAについては

「使わずに済めば、無理に売らなくてもいい」

と考えられるようになりました。

③ 使う時期が来てから判断すればいい

教育費は、「必ずこの日にこの金額が必要」と厳密に決まっているものばかりではありません。

もし今後、

そうなれば、その時点で一部売却・全額売却を検討すればいいと考えています。

いまはあくまで、「持ち続ける」という選択をしているだけ、というスタンスです。

実は、iDeCoについても「今は追加投資をせず、保有は続ける」という判断をしています。

将来のための制度でも、「目的・使う時期・お金の拘束」を考えて、今の家計に合った形に見直すことが大切だと感じました。

ジュニアNISAは18歳になったらどうなる?

ジュニアNISAは、子どもが18歳になると制度上の区切りを迎えます。

非課税期間が終了し、その後は

- 売却して現金化する

- 課税口座へ移して保有を続ける

といった選択をすることになります。

ただし、18歳になった瞬間に「必ず売らなければならない」「自動的に現金化される」

というわけではありません。

そのため、重要なのは

「18歳になる前に、どうするかを決めておくこと」。

我が家の場合も、

使う時期(大学費用)や他の資金状況を見ながら、売却・継続の判断をしていく予定です。

18歳は“ゴール”ではなく、出口を考え始めるひとつのタイミングだと捉えています。

次女のジュニアNISAで購入していた商品について

では、次女のジュニアNISAでは実際にどのような商品を選んで運用してきたのか、

簡単にまとめておきます。

ジュニアNISA運用期間:2019年~2023年

購入商品:

日本管財

三菱UFJ-eMAXIS Slim 先進国株式インデックス

バンガード トータルストックマーケットETF

バンガード 米国高配当株式ETF

※日本株以外は、すべて長女と同じです

当時は、ジュニアNISAの実績ブログが少なく、

「何を買っているのか分からない」情報が多かったのを覚えています。

正直、外国株やETFを初めて見たときは

「子どものお金で、こんな商品を買って本当に大丈夫?」

と、不安に思いました。

それでも、

- 教育資金は長期で使うお金であること

- 日本だけに偏らせたくなかったこと

を考え、悩みながらも納得した上で選び、積み立ててきました。これは「正解を勧めたい」というより、当時の私の判断と気持ちの記録です。

mua|今の正直な気持ち

次女のジュニアNISAは、結果的に目標としていた500万円を超えました。

ただし、

と、同じ家庭・同じ制度でも判断は分かれました。

これから「こどもNISA」を始めようと考えている方には、

家庭ごと・子どもごとに判断が違っていい

ということが伝われば嬉しいです。

制度や相場が変わっても、

「その時の家計と気持ちに合った選択をする」

それが一番大切だと、7年間の運用を通して感じています。

ここからは、今回の判断をふまえて、

「これから何を考えているか」を補足として書いています。

これまでは、ジュニアNISAの終了により、

子ども名義でNISA運用をすることができませんでした。

そのため、教育資金の準備や投資経験を積む手段として、

親名義のNISAで運用するしかない、という状況が続いていました。

一方で、2026年以降は「こどもNISA」が復活する可能性もあり、

再び子ども名義で資産運用ができる流れが出てきています。

制度の詳細はまだ未確定ですが、

いざ始めようと思ったときに慌てないためにも、

今のうちから親名義のNISAで少額運用を経験しておくのは、

一つの考え方だと思います。

私自身も、いきなり大きな金額を動かすのではなく、

親名義のNISAで「ほったらかし投資」を続けてきました。

▼ 知識ゼロの主婦が7年続けた、ほったらかし投資の実績まとめ

まとめ|売却も継続も「その家族なりの正解」でいい

今回は、我が家のジュニアNISA運用成績を

「売却したケース」と「継続しているケース」の両方から振り返りました。

- 長女:目標の500万円に到達した2024年10月にすべて売却(利益約232万円)

- 次女:2026年1月時点で資産残高は約548万円となり、現在も運用を継続中

同じ家庭・同じ制度であっても、年齢や使う時期、ほかに確保している資金によって、最適な判断は変わると実感しています。

ジュニアNISA自体はすでに終了しましたが、教育資金を「計画的に」「時間を味方につけて」準備できたことは、我が家にとって大きな安心材料になりました。

「目標に達したら必ず売る」「18歳になったらすぐ現金化する」

…そう決めつける必要はありません。

売却も継続も、その家庭なりの正解でいいと思っています。

これから教育資金づくりを考える方には、やはりNISAを活用した

長期・積立・分散という基本は、今後も変わらないと感じています。

また、2026年以降は「こどもNISA」が復活する可能性もあります。

そのときに慌てないためにも、

今のうちから制度や投資に少しずつ慣れておくのも一つの選択です。

教育資金の準備に、ひとつの正解はありません。

でも、知ったうえで選べる状態を作ることが、

将来の安心につながると感じています。

📌 SBI証券を始める前にチェック

証券口座を開設するなら、

ポイントサイト経由でお得に始める方法もあります。

コメント