最近よく聞く「Olive(オリーブ)」って、結局なにがお得なの?

クレジットカードっぽいけど、なんか普通と違う…

主婦の私にも必要?還元って本当にあるの?

そんな疑問をお持ちの方へ。私自身も半信半疑でOliveをつくってみました。

あれから半年。実際に還元されたポイントの金額や、家計簿アプリ(マネーフォワードME)との連携も試してみて、うまく使えば、たしかにお得”というのが正直な感想です。

「最大20%還元」と宣伝されているけど、それは条件が厳しすぎて現実的じゃない…というのが本音。

でも、セブンイレブンなど一部のお店では、他のクレジットカードより高還元な場面もあり、うまく使い分ければ家計にプラスになる場面も多いです。

この記事では、実際に主婦の私が使ってわかった「Oliveフレキシブルペイの還元率」について、

- どのくらいポイントがもらえたか

- どんな場面でお得に使えたか

- 気をつけたい落とし穴

をわかりやすく解説していきます。

Oliveをこれから作ろうか迷っている方、

還元率やキャンペーンをまとめて確認したい方は、

こちらの記事で詳しく解説しています。

▶︎【2026年最新版】Oliveフレキシブルペイ完全ガイド|還元率・キャンペーンまとめ

Oliveの還元率はどれくらい?仕組みを主婦目線で解説

Olive(正式名称:Oliveフレキシブルペイ)は、三井住友銀行の口座と一体になったキャッシュレスカードです。

1枚で次の3つの支払い方法を、アプリからワンタップで変更できます。

「フレキシブルペイ」という名前のとおり、“支払い方法を柔軟に変えられるカード”というイメージですね。

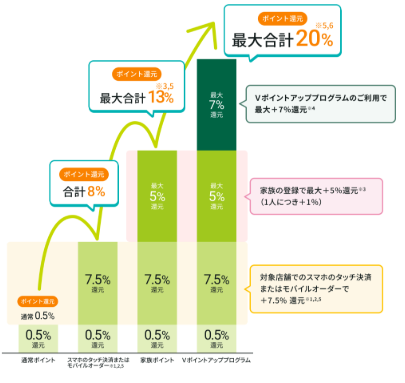

最大20%還元の仕組みを図で解説

まず大事なポイントとして──

これから説明する「最大20%還元」は、Oliveを“クレジットカードとして使った場合のみ”適用されます。

デビットモードやVポイント払いでは高還元にはならないため、

Oliveをお得に使いたい人は「クレジットモード」が基本です。

Oliveを調べると必ず目にするこの言葉。

「合計最大20%還元」

私も最初は「本当にそんなにもらえるの?」と疑っていました。

でも実際には、以下4つの還元が積み重なって“理論上は”20%になる仕組みです。

| 還元の内訳 | 還元率 | 内容 |

|---|---|---|

| ①通常のVポイント | 0.5% | クレジットモード利用時の基本還元 |

| ②対象店舗でのVisaタッチ決済 | +6.5%~9.5% | ローソン・モスなどで+7.5% セブンだけ+10.5% |

| ③家族ポイント | 最大+5% | 家族登録1人につき+1%(最大5人) |

| ④Vポイントアッププログラム | 最大+7% | アプリログイン、証券取引・ローンなどの達成状況に応じて加算 |

④の「Vポイントアッププログラム」の内訳はこんな感じです。

| 条件 | 還元率 |

|---|---|

| Oliveアプリに月1回ログイン | +1% ※2026年2月28日をもって終了 |

| 選べる特典で「Vポイントアッププログラム+1%」を選ぶ | +1% |

| SBI証券の対象取引 | 最大+2% |

| 外貨預金 | 最大+2% |

| 住宅ローン契約 | +1% |

| 住友生命Vitality契約 | 最大+2% |

| 三井住友カード・モビットのローン利用 | 最大+3% |

| SMBC日興証券 | 最大+1% |

| Vトリップ | 最大+2% |

Vポイントアッププログラム全部を狙うのは正直かなりハードル高いです。

ただ、私が実際にやっているのはここだけ👇

- 選べる特典で「Vポイントアッププログラム+1%」を選ぶ(+1%)

これだけで対象店舗での還元が1%上乗せされるので、主婦でも現実的に狙えるラインだと感じました。

現実的にお得なのは「クレジットモード」|筆者もこの運用に落ち着きました

Oliveには

- クレジットモード

- デビットモード

- Vポイント払いモード

の3つがありますが、結論から言うと一番お得で使いやすいのはクレジットモード です。

理由はシンプルで、

という明確なメリットがあるからです。

私もいろいろ試しましたが、現在はクレジットモード一本に固定しています。

「迷わない」し「いちばん貯まる」ので、この運用がいちばんラクでした。

Oliveの今の還元率はどこで確認できる?

Oliveの現在の還元率は、三井住友銀行アプリから確認できます。

アプリを開くとトップ画面に「還元率最大◯%」と表示されます。

そこをタップすると、

など、どの条件で何%上乗せされているかが確認できます。

じゃあ「フレキシブル」に切り替える意味はあるの?|こんな人には向いています

結局クレジットモードだけでいいなら、

デビットやVポイント払いに切り替える意味ってあるの?」

結論から言うと、

“全員に必須ではないけれど、使う人によっては便利” という位置づけです。

① 使いすぎを防ぎたい人 → デビットモード

- 使った瞬間に口座から引き落とし

- 残高以上は使えない

「今月ちょっとカードを使いすぎたかも…」という時期だけ

一時的にデビットに切り替えるという使い方もできます。

② 端数ポイントをムダにしたくない人 → Vポイント払い

- 数百ポイントだけ余っている

- 少額決済にクレカを使いたくない

そんなときは、

Vポイント払いモードで“ポイント消化専用”に使う のもアリです。

私はクレジットモード一本で使っていますが、

「必要になったら切り替えられる」という選択肢があることで、

家計管理の安心感は確実に増しました。

主婦が実感した「使うべき店舗」

Oliveが本領を発揮するのは、対象店舗でスマホのVisaタッチ決済をしたとき。

セブンだけでなく、身近なお店がけっこう対象です。(2026年時点)

| コンビニ | セイコーマート セブンイレブン ポプラ ミニストップ ローソン |

|---|---|

| ファストフード | マクドナルド モスバーガー ケンタッキー・フライド・チキン 吉野家 すき家 |

| ファミレス | サイゼリヤ ガスト バーミヤン しゃぶ葉 ジョナサン はま寿司 かっぱ寿司 COCO’S |

| カフェ | ドトール エクセルシオールカフェ |

これらのお店では、

- スマホのVisaタッチ決済またはモバイルオーダー

→8%還元(基本0.5%+タッチ7.5%) - さらに(選べる特典)で +1%

→ 合計9%還元(目安)

対象店舗は我が家もよく利用する飲食店ばかり。

そのため、外食する時は「このお店、Olive使えたかな?」と確認するクセがつきました。

セブンは別格!12%還元はこの3つで決まる

セブンイレブンだけは、ほかの対象店舗より“上乗せ”があり、条件を満たすと11%還元が固定で受けられます。

- セブンアプリでVポイント三井住友カード連携をする

- 会計時にセブンアプリの会員コードを提示する

- OliveをスマホのVisaタッチ決済で支払う

この3つをクリアすると、

- セブンマイル 0.5%

- Oliveの基本ポイント 0.5%

- セブン特別分 10.0%

実質11%に。

さらに私は「選べる特典(+1%)」も入れているので、合計12%を狙える状態にしています。

設定手順や、対象になる意外な支払い(ダイソー・セブンネット・チケット類など)は、こちらで画像つきでまとめました。

Vポイント→WAON POINT→ウエル活の黄金ルート

タッチ決済で貯まったVポイントは、そのまま使うよりも、以下の順で活用すると、節約効果がぐっと大きくなります。

VポイントをWAON POINTに等価交換したうえで、毎月20日の「ウエルシアお客様感謝デー(ウエル活)」で使うと、ポイントの価値が1.5倍になるからです。

同じ1,000ポイントでも、

- そのままVポイントで使う → 1,000円分

- WAON POINTに交換して20日に使う → 1,500円分

と、使い方だけで実質+500円分の差が生まれます。

我が家では、セブンやモスなどでのタッチ決済で貯まったVポイントを、毎月WAON POINTに交換。

そして20日には、

- 醤油・みりん・砂糖・油などの「調味料」

- ローリングストック用のレトルト食品・缶詰

- 子どものおやつや、休日用の冷凍食品

といった“確実に使う食料品をウエルシアでまとめ買いしています。

レジでのお会計を見ると「こんなに買ったのにポイント分でここまでカバーできた!」と実感でき、食費の圧縮にかなり役立っています。

Vポイント→WAON POINTへの交換手順は、こちらの記事で画像つきで詳しくまとめています。

Oliveの高還元は「貯めて終わり」ではもったいないです。

セブンなどでタッチ決済→VポイントをWAON POINTに交換→20日のウエル活で1.5倍

この流れをセットで覚えておくと、同じ支出でも家計へのインパクトが一気に大きくなります。

Vポイントはいつもらえる?

Vポイントは一括ではなく、複数に分かれて付与されます。

私の履歴でも、だいたい以下のようなタイミングで分かれて反映されました。

筆者の7月末から8月にかけてのVポイント履歴画面を共有します。

※この時は、コンビニ決済の還元率は6.5%でした

このように、それぞれ分けて付与されるんですね。画面はきれていますが、8月10日には基本ポイント22pt(0.5%)が付与されました。

- 7月末:セブンでタッチ決済した分の2.5%

- 8月4日:対象店舗でタッチ決済した分の6.5%(セブンも含む)

- 8月7日:Vポイントアッププログラムの+2%分

- 8月10日:Olive利用基本ポイント0.5%

付与タイミングが違うので、最初は「これ何の分だっけ?」となりました(笑)

でも、セブンの追加分・対象店舗決済分・ポイントアッププログラムの分が分かれて付いているのを見ると、きちんと反映されているのが確認できます。

Oliveの還元をムダにしないためのコツと注意点

Oliveは、対象店舗で使うと強い反面、支払い方や設定で取りこぼしが出やすいのも事実です。

Oliveの還元率が思ったより低い?付与されない原因まとめ

「Oliveを使ったのに、思ったほどポイントが付いていない…」

そんなときは、ほとんどの場合支払い方法や設定が原因です。

実際、私も最初は「還元率こんなもの?」と感じたことがありました。

特に多い原因は次の5つです。

- クレジットモード以外で支払っている

→ デビットモードやVポイント払いでは、高還元は適用されません。 - スマホではなくカード本体で支払っている

→ 対象になるのは「スマホのVisaタッチ決済」のみです。 - iD決済になっている

→ OliveはiDも使えますが、iD払いは高還元の対象外です。 - セブンで会員コードを提示していない

→ セブンマイル分(0.5%)が付かず、10%に届きません。 - 付与タイミングを勘違いしている

→ 基本ポイント・タッチ決済分・Vポイントアップ分は、付与日がバラバラです。

「還元されていない」と感じたときは、まず

クレジットモード/スマホのVisaタッチ決済になっているか を確認するのが近道です。

「このお店はOlive!」と決めておくと失敗しにくい

私は普段いくつかのクレジットカードを使い分けていますが、対象店舗に行くときは“Olive専用”と決めています。

- セブン → Olive(12%狙い)

- ローソン/はま寿司/モス/ケンタ/ドトール → Olive(9%狙い)

「このお店はこれ!」と決めておくだけで、取りこぼしが激減しました。

失敗談:ドトールでうっかり別のカードを使ってしまった…

以前、ドトールでいつものクセで別のカード(還元率0.5%)を使ってしまい…

あとから「Oliveなら9%もらえたのに!」と気づいてがっかりしたことがあります。

それ以来、スマホのウォレットアプリの“メインカード”をOliveに設定。

タッチ決済のときに、とっさに出してもOliveになるので安心です。

スマホ決済はVisaタッチで!1万円超えにも注意

もうひとつ大事なのが、スマホのVisaタッチ決済を使うこと。

また、支払いが1万円を超えると、タッチではなく別方式になることがあり、対象外になるケースもあります。

筆者もセブンイレブンでディズニーチケットを購入した時に、1万円を超えないように券種を分けて購入しました。

このひと手間で12%もらえるなら、やらない手はありませんね。

Oliveの注意点・デメリット|使いこなすにはコツが必要

Oliveは高還元で話題のカードですが、どんな人にも無条件でお得になるわけではありません。

実際に使ってみて気づいた点、口コミでよく見かける注意点を先にまとめておきます。

- 基本還元率は0.5%。対象外の店舗では平均

- 三井住友銀行の口座開設が必須

- 国際ブランドはVisaのみ。モード切り替えは人によっては煩雑

Oliveの通常還元率は0.5%。対象外の店舗では平均的

Oliveは高還元が注目されがちですが、

対象外の店舗での通常還元率は0.5% です。

これは一般的なクレジットカードと同程度で、

スーパーやネット通販などでは「特別お得」というわけではありません。

そのため我が家では、

- それ以外の支出 → 楽天カードやANAカード

- セブン・モス・ケンタなどの高還元店舗 → Olive

というように、用途でカードを使い分ける運用に落ち着いています。

そのうえで、Oliveは「セブン」や「休日の外食」など、還元率が発揮される場面に絞って使うのが正解だと感じています。

三井住友銀行の口座が必須|最初は不安でも“引落専用”にしたら管理がラクに

Oliveを使うには、三井住友銀行の口座開設が必須です。

正直、最初は「新しく銀行口座を作るのはちょっと面倒かも…」

と感じていました。

でも今は、三井住友銀行の口座を

「Oliveの引き落とし専用口座」と割り切って使っています。

やっていることはとてもシンプルで、

これだけです。

三井住友銀行アプリでは、

- 口座残高

- 次回の引き落とし額

が同じアプリの1画面で確認できるので、

「うっかり残高不足で引き落としできなかった…」という失敗を防げて、思った以上に助かっています。

家計用のメイン口座が他行のままでも、

Olive用に口座をひとつ分ける感覚で使えば、

むしろお金の流れが整理しやすくなりました。

💡 ちなみに…銀行間の資金移動は無料でできます

Oliveの引落専用口座として三井住友銀行を使っていますが、

メイン口座からの資金移動には エアウォレット を利用しています。

エアウォレットは、

銀行間の送金が手数料無料でできるアプリ。

- ATMに行かなくていい

- 振込手数料がかからない

- スマホだけで資金移動が完結

ので、

「口座を分けるのが面倒そう…」という不安がかなり減りました。

国際ブランドはVisaのみ。モード切り替えは人によっては煩雑

OliveのカードはVisaブランドのみ対応。他ブランド(Mastercard/JCB)が必要なシーンでは使えないことも。

また、モード切り替えを頻繁にする運用だと、わかりにくいと感じる方もいると思います。

まとめ|Oliveは「使い方を決めれば」主婦にやさしいカード

Oliveは、三井住友銀行の口座が必須だったり、支払いモードの切り替えなど多機能ゆえの複雑さはあります。

でも実際に半年使ってみて、私は「目的を絞って使えば、とても頼れるカード」だと感じました。

- セブンや外食の“対象店舗”をOliveに決めておくと、高還元を逃さない

- VポイントはWAON POINTに交換し、20日のウエル活で1.5倍にする

- 見える化が強く、家計管理のストレスが減る

主婦こそ「カードを1枚にしぼる」のではなく、用途に合わせて使い分けるのが、結果的にいちばん手堅いと感じています。

💡Oliveをはじめるなら紹介キャンペーンを活用しよう

これからOliveをつくるなら、紹介コードを使った入会キャンペーンがおすすめです。

時期によってもらえるVポイントが変わるので、損しないためにも最新情報をチェックしてから申し込みましょう。

同ブログのまとめ記事もぜひ参考にしてください♪

▶ 【2026年最新】Olive紹介コードで1,000円相当のVポイント!入力手順と注意点をやさしく解説

もし「Oliveってややこしそう」と感じていた方がいれば、私のように「特定用途だけに決めて使う」スタイルを試してみてください。

思ったよりずっと楽に、家計管理やポイント活用の幅が広がりますよ!

コメント