扶養内でパートをしていると、ふと気になるのが将来の年金です。

このまま扶養内で働いていて、老後はいくら年金をもらえるんだろう?

社会保険に入った方が、将来の年金は増えるのかな?

そんなことを考えるきっかけになったのが、パート先の同僚が社会保険に入ることになったことでした。

同僚は、1日6時間・週5日働く予定。年収でいうと、おそらく180万円くらいになりそうです。

会社の社会保険に入れるのは、正直うらやましいと感じました。

一方で、私の場合はダブルワーク。このまま収入が増えて夫の扶養を外れることになっても、勤務先の社会保険には入れず、国民年金と国民健康保険を自分で払う可能性があります。

そこで今回は、

- 扶養内パートの年金はいくらもらえるのか

- 厚生年金に10年入ると、年金はいくら増えるのか

- 会社の社会保険に入る場合と、国民年金・国保を自分で払う場合の違い

- NISA、iDeCo、配当株で老後資金にどう備えるか

- これから始めるなら、まず何をすればいいのか

を、実際に自分の年金記録も見ながら整理してみました。

扶養内パートの年金はいくらもらえる?

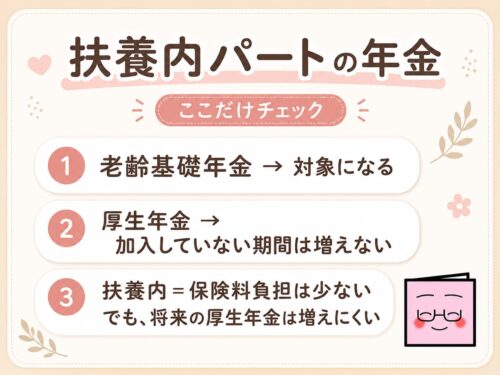

扶養内パートで夫の社会保険の扶養に入っている場合、年金は国民年金の第3号被保険者として扱われます。

自分で国民年金保険料を払っていなくても、老齢基礎年金の対象になります。ただし、ここで大事なのは、扶養内パートのままだと厚生年金は増えないということ。

扶養内パートでも、老齢基礎年金は対象になります。

ただし、勤務先の厚生年金に入っていない期間は、老齢厚生年金は増えません。

扶養内で働いていると、毎月の保険料負担がない分、家計は助かります。

でも、将来の年金という目線で見ると、厚生年金が増えない点は知っておくべきですね。

私の年金見込みを確認してみた

自分の場合はどうなのか、実際に直近のねんきん定期便をもとに年金記録を確認してみました。

ねんきん定期便の内容

これまでの保険料納付額と年金加入期間は、次のとおりです。

| 内容 | 金額 | 年金加入期間 | 備考 |

|---|---|---|---|

| (1)国民年金保険料 (第1号被保険者期間) | 57,840円 | 54月 | 学生時代+会社退職から再就職までの期間 |

| (2)国民年金保険料 (第3号被保険者期間) | – | 174月 | 扶養期間 |

| (3)厚生年金保険料 | 2,427,150円 | 93月 | 正社員期間 |

| 合計 | 2,484,990円 | 321月 |

そして、これまでの加入実績に応じた年金額はこちら。

| 内容 | 年金額 |

| 老齢基礎年金 | 477,650円 |

| 一般厚生年金 | 186,845円 |

| 合計 | 664,495円 |

今の時点では、年額で約66万円。

月にすると約5.5万円です。

もちろん、これからも国民年金の加入を続ければ、老齢基礎年金は増えていきます。

とはいえ…年金だけで老後を考えるのは不安かも…。

このまま厚生年金に入らない場合の年金見込み

このまま厚生年金に入らず、国民年金だけで年金を増やしていくとどうなるのかも考えてみました。

2026年度の老齢基礎年金の満額は年847,296円。

もし老齢基礎年金を満額もらえるなら、そこにこれまでの加入実績に応じた一般厚生年金186,845円を足して、将来の年金は年約103万円、月約8.6万円がひとつの目安になります。

ただし、私の場合は学生時代に学生納付特例を利用していて、その分を追納していません。

国民年金第1号期間54か月のうち、実際に保険料を払ったのが4か月分だとすると、追納していない期間は約50か月分。老齢基礎年金は満額にはならないと考えた方がよさそうです。

ざっくり計算すると、追納していない約50か月分を差し引いた老齢基礎年金の上限は、年約75.9万円ほど。そこに、これまでの一般厚生年金186,845円を足すと、将来の年金見込みは年約94.6万円。

月にすると、約7.9万円です。

私の場合のざっくり見込みは以下の通り。

| 内容 | 年金額の目安 |

|---|---|

| 老齢基礎年金 | 年約75.9万円 |

| 一般厚生年金 | 年186,845円 |

| 合計 | 年約94.6万円 |

| 月額 | 約7.9万円 |

このまま厚生年金に入らず、国民年金の加入を続けた場合、将来の年金は月8万円弱くらいになりそうです。

満額だと思っていたけれど、学生納付特例を追納していない分、少し下がってしまうことに衝撃。

月8万円前後あるとはいえ、老後の生活費として考えると、これだけで暮らすのはやはり不安ですね。

同僚がパート先で社会保険に入ることになった

つい数ヶ月前のこと。

パートの同僚が社会保険に入ることになりました。働き方は、1日6時間・週5日間。年収でいうと、おそらく180万円くらいになると思います。

会社の社会保険に入れば、健康保険料や厚生年金保険料は会社と本人で折半になります。そのため、手取りは減りますが、国民年金・国民健康保険を自分で払う場合と比べると、会社が半分負担してくれる点は大きなメリットです。

さらに、厚生年金に加入することで、将来の年金も増えます。

正直、会社の社会保険に入れるのは魅力だと感じました。

一方で、私の場合はダブルワーク。このまま収入が増えて扶養を外れることになっても、勤務先の社会保険には入れません。

その場合は、国民年金と国民健康保険を自分で払うことになります。同じ「扶養を外れる」でも、会社の社会保険に入れる場合と、国民年金・国保を自分で払う場合では、かなり違うと感じました。

同じ「扶養を外れる」でも、加入先で負担と年金が変わる

年収180万円(月約15万)くらいで考えると、会社の社会保険に入る場合と、国民年金・国民健康保険を自分で払う場合では、毎月の負担に差が出ます。

ざっくり比較すると、次のようなイメージです。

| 働き方 | 月の保険料負担の目安 | 年金の増え方 |

|---|---|---|

| 会社の社会保険に入る | 月2万円台前半 | 厚生年金が増える |

| 国民年金・国保を自分で払う | 月3万円前後 | 厚生年金は増えない |

| 扶養内におさめる | 原則、自分の保険料負担なし | 厚生年金は増えない |

会社の社会保険に入れるなら、手取りは減りますが、保険料は会社と折半になり、将来の厚生年金も増えます。

一方で、国民年金・国民健康保険を自分で払う場合は、会社負担がありません。しかも、厚生年金が増えるわけではありません。

会社の社会保険に入れる場合は、負担がある一方で厚生年金が増えます。

国民年金・国保を自分で払う場合は、負担は増えても厚生年金は増えません。

ここを見て、会社の社会保険に入れる働き方は、やはりメリットが大きいと感じました。

日本年金機構「厚生年金保険の保険料」

共済会健保「令和8年度保険料額表」

厚生年金に10年入ると、年金はいくら増える?

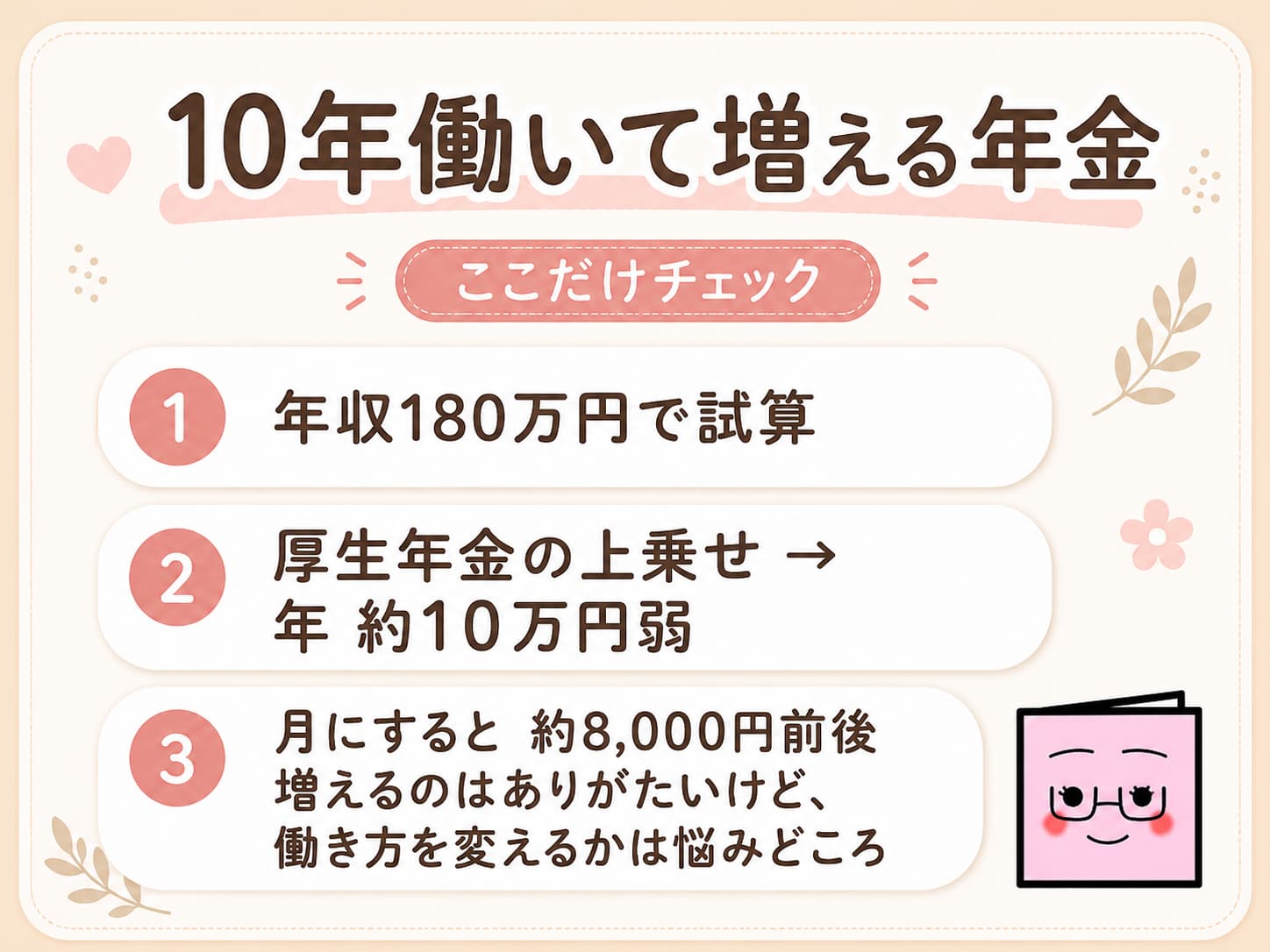

では、会社の社会保険に入り、厚生年金に10年加入した場合、将来の年金はどれくらい増えるのでしょうか。

年収180万円(月15万円)くらいで10年厚生年金に加入した場合、将来増える年金はざっくり年10万円弱。月にすると、約8,000円前後の上乗せというイメージです。

- 将来増える厚生年金

150,000円 × 5.481 ÷ 1000 × 120か月 = 98,658円

もちろん、増えるのはありがたいです。

でも、10年働いて、月8,000円くらいか…。

会社の社会保険に入れるなら、保険料を会社と折半でき、厚生年金も増える。これは大きなメリットです。ただ、それだけで老後のお金の不安がなくなるかというと、私には少し足りないようにも感じました。

だからこそ、年金だけに頼るのではなく、自分でも備える方法を考えたいと思いました。

年金に月1万円前後を上乗せするには?投資で備える目安

厚生年金に10年入った場合、将来の年金は月8,000円ほど増えることがわかりました。

もちろん、増えるのはありがたいです。会社の社会保険に入れるなら、保険料は会社と折半になりますし、将来の厚生年金も増えます。これは大きなメリットだと思います。

ただ、私が悩んだのは、

月8,000円ほどの年金上乗せのために、今の働き方を変えられるのか?

ということ。

会社の社会保険に入るために、働く時間や職場を変える。それもひとつの選択肢です。でも私の場合は、今のダブルワークを続けながら、家計に残るお金を少しでも増やしたい気持ちがあります。

そこで考えたのが、今の働き方を続けながら、将来の月8,000円を自分で生み出す方法。そのひとつが、NISAやiDeCoなどの投資で備えることでした。

投資で備えるといっても、難しく考えすぎる必要はありません。

たとえば、老後までにお金をコツコツ育てておき、年金生活に入ったら、その資産を少しずつ取り崩して使う。そんなイメージです。

ここでは、分かりやすく「資産の4%を1年間で取り崩す」と考えてみます。たとえば、300万円の資産があった場合、その4%は12万円。年間12万円を12か月で割ると、月1万円。

つまり、300万円の資産があれば、年金に月1万円ほど上乗せして使えるイメージになります。

300万円 × 4% = 年12万円

年12万円 ÷ 12か月 = 月1万円

月8,000円なら、年間で96,000円です。96,000円を4%で割ると、必要な資産は約240万円になります。

| 毎月ほしい金額 | 年間取り崩し額 | 4%で考えた資産の目安 |

|---|---|---|

| 月8,000円 | 年96,000円 | 約240万円 |

| 月1万円 | 年120,000円 | 約300万円 |

| 月2万円 | 年240,000円 | 約600万円 |

| 月3万円 | 年360,000円 | 約900万円 |

もちろん、これはあくまで目安です。投資なので、毎年必ず4%増えるわけではありません。相場が悪い年もありますし、資産が減る可能性もあります。

また、厚生年金と投資資産の取り崩しは同じではありません。厚生年金は、生きている限り受け取れる終身年金です。

一方で、iDeCoやNISAは、自分で運用しながら取り崩していくお金。そのため、単純に「厚生年金の代わりになる」とは言えません。

それでも、「今の働き方を続けながら、将来の月8,000円をどう作るか」と考えると、投資で少しずつ備えるという選択肢も見えてきました。

教育費が軽い時期に始めたiDeCoが、今の老後資金の土台に

私のiDeCoには、今約314万円あります。

子どもがまだ小学生で、今ほど教育費がかからなかった時期に、少しずつiDeCoで積み立ててきました。その頃は、今よりも塾代の負担が少なく、投資にも少しお金を回せる余裕がありました。

でも今は、子どもにかかるお金が増えてきています。

これから塾代や受験費用、進学費用もかかってくることを考えると、老後資金よりもまず現金を確保したい。

そう思い、現在はiDeCoの追加積立をいったん止めています。ただ、積立を止めていても、これまで積み立てた分の運用は続いています。

小学生のうちに少しずつ積み立ててきたお金が、今も老後資金の土台として育っている。そう考えると、家計に余裕がある時期に少額でも始めておく意味は大きかったと感じています。

今あるiDeCoを10年育てたらどうなる?

では、今あるiDeCo300万円を、追加積立なしで10年運用した場合はどうなるのでしょうか。あくまでシミュレーションですが、年利ごとに見てみると次のようなイメージになります。

| 年利想定 | 10年後の資産額 | 4%で年間取り崩し | 月あたり |

|---|---|---|---|

| 年3% | 約403万円 | 約16.1万円 | 約1.3万円 |

| 年4% | 約444万円 | 約17.8万円 | 約1.5万円 |

| 年5% | 約489万円 | 約19.5万円 | 約1.6万円 |

| 年6% | 約537万円 | 約21.5万円 | 約1.8万円 |

| 年7% | 約590万円 | 約23.6万円 | 約2.0万円 |

もちろん、投資なので必ずこの通りに増えるわけではありません。運用成績が悪い年もありますし、資産が減る可能性もあります。

それでも、今あるiDeCoをそのまま育てるだけでも、将来の年金に月1万円以上を上乗せするような役割を持たせられるかもしれません。ここで感じたのは、「今から少しでも始めておく意味はある」ということです。

私の場合は、子どもが小学生のころに始めたiDeCoが、老後資金の土台になっています。

だから、今から始める人でも、月5,000円や1万円から老後資金づくりを始める意味はあると思いました。

iDeCoは止めたり再開したりしてもいい

iDeCoは、老後資金を準備するための制度です。掛金が全額所得控除になるため、所得税や住民税の負担を少し抑えられるメリットもあります。

扶養を外れて働く場合、社会保険料や税金で手取りが思ったより増えないこともあります。

そんな中で、iDeCoを少額でも活用できれば、老後資金を準備しながら、税金面でも少し助けになるかもしれません。

ただし、iDeCoは原則60歳まで引き出せません。

ここは大きな注意点です。教育費や生活防衛費がまだ不安な時期に、無理して大きな金額を積み立てる必要はありません。

わが家の場合は、

- お金があまりかからない時期は少額で再開

- 下の子が中学生になって塾代が増える時期はまた止める

- 教育費の山を越えたら再開や増額を考える

というように、家計の状況に合わせて再開とストップを繰り返すのもありだと思っています。

iDeCoだけでなく、NISAを少額から始めるのもあり

ただ、iDeCoには資金拘束があります。老後資金としては心強い一方で、原則60歳まで引き出せないため、教育費や急な出費に使うことはできません。

だからこそ、iDeCoだけに偏るのではなく、NISAも一緒に考えたいと思いました。

NISAも投資なので元本割れのリスクはあります。でも、iDeCoと違って、必要になったときに売却できる自由度があります。

たとえば、毎月5,000円や1万円から少額で積み立てて、基本はほったらかしで育てていく。そんな使い方なら、教育費と老後資金の間をつなぐ備えにもなりそうです。

老後資金は気になるけれど、iDeCoは引き出せないのが不安

そう感じる人は、まずNISAから少額で始めてみるのもひとつの方法だと思います。

NISAを少額でほったらかし運用する考え方については、こちらの記事で詳しくまとめています。

これから始めるなら、まず証券口座を用意する

NISAやiDeCo、配当株投資を始めるには、まず証券口座が必要です。私も最初は難しそうに感じましたが、口座を作って少額から始めてみると、少しずつ仕組みが分かるようになりました。

いきなり大きな金額を投資する必要はありません。

まずは証券口座を用意して、NISAやiDeCoでどんな商品が買えるのかを見てみるだけでも、将来のお金に向き合う一歩になります。

わが家ではSBI証券を使っています。

NISA、iDeCo、個別株などをまとめて管理しやすく、長く使いやすい証券口座だと感じています。

これからSBI証券の口座を作るなら、ポイントサイト経由で申し込むのがおすすめ。SBI証券をポイントサイト経由でお得に始める方法はこちらでまとめています。

まとめ|年金だけに頼らず、まず一歩動いてみたい

扶養内パートのままだと、老齢基礎年金は対象になります。ただし、厚生年金に入っていない期間は、老齢厚生年金は増えません。

会社の社会保険に入れるなら、手取りは減りますが、保険料は会社と折半になり、将来の厚生年金も増えます。

一方で、国民年金・国保を自分で払う場合は、負担は増えても厚生年金は増えません。

同じように扶養を外れるとしても、会社の社会保険に入れるかどうかで、手取りや将来の年金には大きな違いがあると感じました。

年収180万円くらいで10年厚生年金に入った場合、増える年金は月8,000円ほど。

もちろん増えるのはありがたいです。でも、月8,000円ほどの上乗せのために、今の働き方を大きく変えるのか。ここは正直、悩みどころだと感じました。

だからこそ、年金だけに頼るのではなく、今の働き方を続けながら、自分でも備える方法を考えていきたいです。

iDeCoは老後資金としてじっくり育てるお金。

NISAは必要なときに使える自由度の高い備え。

扶養を外れて国民年金・国保を自分で払うことになっても、年金だけに頼るのではなく、iDeCoやNISA、配当株も使いながら備えていく。そう考えると、将来のお金の不安を少しずつ減らしていけるのではないかと思いました。

扶養や年金、老後資金のことは、考え始めると不安になることも多いです。

でも、自分の年金見込みを知って、今できる備えを少しずつ考えていけば、不安も少しずつ整理できるのではないかと思いました。

私の体験談が、同じように老後のお金に不安を感じている主婦の方の参考になればうれしいです。

コメント